Так, доля фьючерсов на индекс в общем обороте фьючерсных торгов Срочного рынка за год составила почти 30% или 524,4 млрд. Рублей, а оборот опционов на эти контракты составил 30 млрд. Рублей, заняв почетное третье место после опционов на акции РАО “ЕЭС России” и Газпрома. Заключая сделки с фьючерсами на индекс РТС, участники торгов принимают на себя обязательства оплатить или получить разницу (вариационную маржу) между ценой сделки и ценой исполнения фьючерсного контракта. Цена исполнения определяется исходя из среднего значения индекса РТС за последний час торгов в последний день торгов по фьючерсу. По словам специалистов срочного рынка, инвесторы освоили и активно пользуются другой стратегией.

В период локдауна 2020 года значение индекса РТС равнялось 837,40 долларам США — это стало минимальным значением за последние пять лет. В день 1 он покупает фьючерс на индекс РТС, внося при этом гарантийное обеспечение в размере 8936,5р. Индекс московской недвижимости ДомКлик – композитный индекс московского рынка недвижимости, рассчитываемый Биржей на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость 1 кв.м. Общей площади жилой недвижимости в Москве в рублях. Что касается опционов, эксперты полагают, что с введением в сентябре услуги “запрос на котировку”, инструмент станет более ликвидным и это позволит увеличить объемы торгов как минимум в три раза с июльских 3 млрд. Еще более сложная стратегия – хеджирование портфеля акций.

Фьючерс на индекс РТС

Поскольку российский фондовый рынок имеет высокую корреляцию с курсом рубля, объединение этих двух индикаторов в один инструмент – логичный шаг. Контракты на продажу данного фьючерса могут использоваться для хеджирования длинных позиций в акциях. В первую очередь с их помощью можно страховать вложения в нефтегазовый сектор, который неизбежно проседает при падении котировок «черного золота» вместе с рублем. При торговле этим производным инструментом нужно учитывать особенность самого индекса РТС. Несмотря на то что корзина содержит 38 компаний, половина веса приходится на нефтегазовый сектор.

При этом плечо это, по сравнению с маржинально торговлей, где брокеру нужно платить за кредит, практически бесплатно. Частных клиентов очень привлекает возможность бесплатного большого плеча и небольшая сумма для выхода на рынок. Однако, эта простая стратегия – лишь одна из многих возможностей, который дают производные на фьючерс. Также значительную роль сыграл так называемый бум коллективных инвестиций, который начался в конце 2005 года.

Отклонение теоретических фьючерсных цен, рассчитанных по модели “Cost of Carry”, от реальных значительно увеличилось (см. рис. 1). Это означает, что связанные с кризисом негативные ожидания инвесторов значительным образом влияют на фьючерсные цены. Нужные значения IVatm могут быть получены путем кубической интерполяции сплайнами [15] доступных значений поверхности подразумеваемой волатильности опционов на индекс РТС.

Кроме того, в этом месяце корреляция между индексом S&P500 и российскими индексами РТС и ММВБ очень устойчива. Данная тенденция постепенно начинает меняться (последние 2 года), однако речи о «самостоятельном плавании» пока явно не идет. В целом, после мартовского падения практически в полном одиночестве, когда американские рынки и цены на нефть по-прежнему удерживаются около своих максимумов, наши площадки показали один из худших результатов в первом квартале. Но в последние дни российский рынок снова идет «в ногу» со всем миром. Еще раз напомним, что индекс представляет собой взвешенное по рыночной капитализации значение, расчет которого происходит ежекусендно.

Что такое индекс РТС

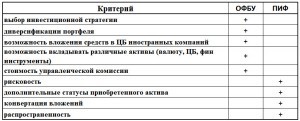

Где а и о\ — параметры сноса и волатильности случайного процесса, 8 — дивидендная доходность индекса, dz\ — белый шум. Регуляторы положительно относятся к индексным производным и сейчас смягчают законодательство для коллективных инвесторов. В частности, 15 июня 2005 года ФСФР выпустил приказ, в котором разъяснено, как ПИФам считать размер обязательств по опционам, и разрешено учитывать эти обязательства в размере разности между одинаковыми опционами на покупку и на продажу. Используя вход через социальные сети, Вы соглашаетесь на обработку Ваших персональных данных порталом Юга.ру.

Число открытых позиций по нему было в 20 раз больше, чем по аналогичному контракту на индекс Мосбиржи и втрое больше, чем по акциям Газпрома. Правда, он всё же уступает по востребованности фьючерсам на Brent и паре доллар/рубль. Индекс РТС — один из индикаторов российского фондового рынка, в который входят акции крупнейших компаний страны. Какая у него историческая доходность и можно ли инвестировать в индекс РТС — в этой статье. В августе 2007 года объем торгов фьючерсными и опционными контрактами на Индекс РТС превысил 403 млрд.

Кроме того, та ликвидность, которая достигнута на рынке в настоящее время, позволяет активно работать различным группам спекулянтов, для которых индексный контракт также предоставляет много преимуществ по сравнению с рынком акций. Один из факторов, обеспечивших успех инструментам, стал бренд индекса РТС – основного показателя фондового рынка России. Буквально за год, перед запуском фьючерсов, Индекс претерпел серьезные изменения и стал еще более весомым и конкурентоспособным показателем. Фьючерс имеет четыре даты экспирации (исполнения) в год.

Как рассчитывают индекс РТС

После появления индекса РТС инвесторам не нужно изучать график акций каждой компании, чтобы понять, как изменился рынок в России, — достаточно просто взглянуть на динамику индекса. Cрочная секция РТС – FORTS является лидирующей площадкой по торговле фьючерсами и опционами в России. На данный момент FORTS располагает самой широкой в России линейкой инструментов. Это 57 контрактов (38 фьючерсов и 19 опционов) на акции российских эмитентов, облигации, короткие процентные ставки, валюту, Индекс РТС, нефть, золото и дизельное топливо. На текущий момент ежедневный объем торгов на срочном рынке РТС (FORTS) составляет в среднем $1,2 миллиарда, порядка 55% из них приходится на фьючерс на индекс РТС с разными сроками исполнения. В работе проведено исследование причин существенного расхождения исторических и теоретических фьючерсных цен на индексы РТС и ММВБ.

Покупка этого фьючерса аналогична созданию портфеля из 50 акций, входящих в базу расчета данного индикатора. Он выражен в долларах, в отличие от индекса МосБиржи, выраженного в рублях. По состоянию на 30 ноября 2022 года, это всего 40 наиболее ликвидных акций 37 крупнейших российских корпораций (у СберБанка, «Сургутнефтегаза» и «Татнефти» — обыкновенные и привилегированные акции). РТС используется инвесторами, в том числе международными, для сравнения доходности разных рынков и инструментов в долларах. По сути, индекс РТС — это долларовый аналог индекса Московской биржи.

Наибольшего значения РТС достиг 19 мая 2008 года, перед началом мирового финансового кризиса, — 2498 пункта. Минимум (37,7 пункта) пришёлся на 5 октября 1998 года, когда российский рынок акций восстанавливался от последствий дефолта. По состоянию на 30 ноября 2022 года значение индекса составляет 1126 пункт. Это равносильно примерной среднегодовой доходности в 9,8%, которая, впрочем, вся была достигнута ещё к середине 2000-х годов.

Как появился индекс

В этой же работе представленная модель применена к фьючерсам на американский фондовый индекс NYSE, и в целом результаты модели не сильно отличались от модели “Cost of Carry”. Также описанная модель была опробована на корейском и австралийском рынках в работах [10, 12]. В обоих случаях результаты были схожими с моделью “Cost of Carry”.

- В [8-10] исследуется влияние транзакционных издержек проведения операций покупки, продажи фьючерсных контрактов и базовых активов (портфеля акций, составляющих рассматриваемый индекс), а также ограничений на короткую продажу фондового индекса.

- Эта особенность обусловлена тем, что расчет самого индекса РТС, в отличие от других индикаторов российского рынка, ведется в долларах.

- Один из факторов, обеспечивших успех инструментам, стал бренд индекса РТС – основного показателя фондового рынка России.

- Мосбиржа начинает торги мини-фьючерсом на Индекс РТС с уменьшенным в 10 раз номинальным объемом контракта по сравнению с классическим фьючерсом на Индекс РТС.

- Разумеется, итоговый результат брокер будет считать в рублях несмотря на то, что сам индекс представляет собой долларовый индикатор.

Специалисты срочного рынка ожидают рост интереса к производным на индекс РТС со стороны различных групп инвесторов. С увеличением интереса увеличатся и объемы торгов инструментами. Так, если на начало года оборот срочного рынка ФОРТС фьючерсами на индекс РТС был 43 млрд. Руб, https://fx-trend.info/poleznie-materiali/fyuchers-na-indekse-rts/ то уже за июль он составил почти 75 млрд руб, а к концу года планируется его удвоить. Стратегии страхования портфеля реальных бумаг похожи на арбитраж с календарными спрэдами. Только инструментами операции являются не два фьючерсных контракта, а акция и фьючерс на индекс РТС.

При этом специалисты срочного рынка РТС отмечают, что цена фьючерса чаще всего не равняется самому индексу РТС. Если цена фьючерса выше индекса (контанго), это отражает положительные настрой участников рынка, ожидающих роста индекса. Если ниже (бэквордация) – ожидания пессимистичные, на падение рынка.

Как и любой актив, фьючерс на индекс РТС также имеет свою стоимость. Сам индекс торгуется в пунктах, но для получения результата его можно перевести как в долларовую составляющую, так и в рублевую. Разумеется, итоговый результат брокер будет считать в рублях несмотря на то, что сам индекс представляет собой долларовый индикатор. Из приведенных графиков видно, что цены закрытия рассмотренных фьючерсов попали в 95%-й коридор сценариев предложенной модели даже в периоды максимального расхождения исторических и теоретических цен. Исследовать агрегированный ряд значений параметра С как единый одномерный случайный процесс некорректно, так как на рассматриваемом интервале для расчета используется 14 различных фьючерсов на индекс РТС. Будем рассматривать 14 отдельных одномерных рядов значений параметра С для соответствующих фьючерсов, взятых на интервале в пределах 6 месяцев до погашения (примерно 120 значений, соответствующих рабочим дням).

Положив гарантийное обеспечение, инвестор открывает позиции. Если он полагает, что индекс РТС будет расти, то нужно купить фьючерсные контракты, если ожидает, что индекс будет падать – то продать. Этот принцип работает и на короткие (несколько часов), и на длинные сроки (до исполнения контракта). Дело в том, что позиции можно открывать и закрывать, не дожидаясь исполнения контракта. Биржа производит переоценку позиций инвестора каждый день по текущей (расчетной) цене фьючерса. Это, как правило, цена последней сделки завершенной торговой сессии.

Кроме того, на срочном рынке нельзя пересидеть просадку, как это привыкли действовать торгующие «на свои« инвесторы. Если вы не угадали с движением рынка, избежать убытка не удастся. Полная цена контракта определяется как значение индекса РТС, умноженное на 100. Но сумма, которую вы должны внести для заключения сделки, равна гарантийному обеспечению выбранного инструмента.